当ブログをご訪問頂きまして大変有り難うございます。

出遅れおじさんです。

来年に向けて資産形成のための頭の整理をしようとしていたら、コロナがらみで逆上(?)してしまったので二日も割いてしまいました。

12月14日の資産ポートフォリオについての頭の整理の2回目です。

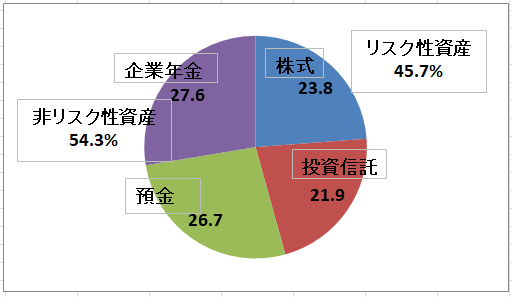

現在、45.7%あるリスク性資産が今後どうなるのか、どうしようとしているのか纏めて見たいと思います。

預貯金の約半分弱は昨年頂いた退職慰労金で、この1/3は預金、1/3は投資信託(リスクの比較的低い債券系)、1/3は株式投資にと考えております。

株式と投信の購入は、もかく株式に関しては、「今が底!」という場面に遭遇すれば別ですが、そう言う才覚の無い自覚はたっぷりありますので、基本は5年間に亘りドルコスト的に分散して購入しようと考えています。

「コロナショックの時ナニをしていたんだ!」

と言う突っ込みもあろうかと思いますが、危機を察して売却に回るという才覚はあろうはずもなく、あれよあれよと下落するのを指をくわえてみているほかありませんでした。

さらに悪いことには、5月までの間、退職金は原則解約できない状況にあったので手も足も出ず、ただ楽天証券にあった米ドルを半額近くまで値下がりしたエイリスキャピタル(ARCC)に全額投じたと言うことだけが唯一の成功体験(?)です。

(エイリスキャピタルについては

をご参照ください)

従って、あと4年のうちには、預貯金が多少目減りして株式と投資信託の比率が50%を超えて上昇していくと想定しています。

加えて、企業年金は今後25年程度の間で年金として消費していく事になりますので、多少「リスク性資産が高すぎ」という不安はあります。

完全に年金生活に移行してしまえば、日常生活はともかく、手持ちの資産を食いつぶしていく生活をせざるを得ません。自宅のリフォームや念願の海外漫遊(何時のことになるやら)等で取り崩していく支出に関しては、リスク性の高い投資信託から取り崩していくことでバランスさせたいと考えています。

【緊急追記】

共同通信から少し早いクリスマスプレゼントがありました。

共同通信自体のニュースソースが見つからないのでブルーンバーグの記事を貼っておきます。

富士フイルムの株価は171円下げと3%の下落です。

本当にこの通信社は腹立たしいという思いしかありません。それとも今買えという神のお告げか・・・

今の段階で、真偽のほどを論じるのは尚早なので・・・

21日の審議会にかかるという事は確かなようなので結果を待ちたいと思います。

有り難うございました。