当ブログをご訪問頂きまして大変有り難うございます。

出遅れおじさんです。

お正月明けに昨年12月、並びに2020年の資産運用の結果をご報告させていただきました。

(過去の記事

をご参照ください)

このブログを始めたのが昨年の9月からですので、これまでご報告(株式投資中心でしたが)できていたのは主として、2020年の運用結果 (=悲しい結果) だけでしたので過去の運用実績も解りやすくご紹介できないかと色々連休中に古いエクセルシートをひっくり返して(?)集計してみました。(かといって明るい報告とは・・・)

そもそも株式投資自体、社員持ち株会を初めとしてお小遣い勘定で信用取引を含めてチマチマとやってきましたが、老後の資産形成にまじめに取り組もうと家計勘定でも株式投資をまじめに始めたのは2013年からです。

そう、アベノミクス初年度です。アベノミクスに 踊らされて 狙いを定めて、家計勘定でも株式購入を初めました。

はい、偉そうに株式投資をブログで語っていますが、資産形成に関してはキャリア8年の新参者です。それ以前に

「オマエは何歳だったんだ!」

と言われると一番辛いのですが、58歳になる年です。

58歳にもなってやっと資産形成を始めるって・・・

ですから、「出遅れおじさん」を名乗っているんです。

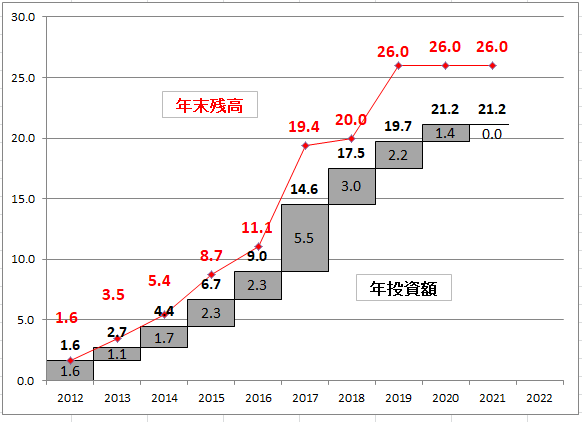

2012年末時点の社員持ち株会の残高を起点として、取得費用と年末残高を下のグラフのように纏めてみました。

以前からご紹介させていただいておりますが、「株式」には証券会社の集計上の都合から個別REITやETFも含んでいます。

赤い折れ線グラフは各年末の保有証券残高、灰色の積み上げブロックは投資額です。

投資額はキチンと定義するのが難しいのですが、一応各年ごとに

投資額=株式等購入額-受取配当-売却額(売却損益差引)

で積み上げました。

配当や売却益はすべて税引き後で、損益通算や確定申告で 奪還 還付された源泉徴収税は証券口座に残ったり、銀行口座に振り込まれたりしていますので計算には入れていません。

単位はいくらかですって?

「億円!」と言いたいところですが、そんなに資産があったら「年金生活への移行」なんてテーマでブログをやっていませんヨ。

単位は「百万円」です。

このグラフをどう評価するかは連休中にまとまりませんでしたので日を改めてご報告させていただきます。

有り難うございました。